いつもお疲れ様です。

今日のテーマは

『投資を推奨されだした背景』について

の情報提供です。

最近は、金融投資などを

学び始めている人も

増えてきています!

ただ、一方で、

自分で学ばずに、

聞いた情報だけを頼りに

失敗されている人も

多くいます。

そこで、

投資に至るまでに

経済の仕組みや

金融とは何かなどを学んだ後に

投資について学ぶという

流れが大切です。

そこで今回は、

投資がなぜ重要と言われだしたのか

についての社会背景について

説明していきたいと

思います!

どうして言われるようになったのか?

多くの方が昔、

20歳から働きはじめ、

60 歳で定年を迎えました。

20歳から60歳まで働いていた。

つまり、

40年間働いて貯蓄を行っていたわけです。

ここでのポイントは、

年金の制度も、

国民皆年金になったのが、

昭和36年ですから、

昭和の時代を元に作成されている

制度なんだ!

ということだけをまず

理解しておいてください。

では、

この昭和30年代の頃の寿命って

どれくらいだったのでしょうか?

・・・

・・・

・・・

平均寿命どれぐらいだったのかと言うと

70歳だったんです。

では、令和5年になりましたが、

令和になってどうなったかというと

今女性が87歳、男性が81歳なので、

もう数年後には女性がいよいよ

90歳まで生きる時代になったよ。

という風に寿命が伸びているわけです。

ただ、このような

話はよく聞くと思います。

では、金融の立場で考えるとどうなのか?

というと40年間働きながら

貯蓄して、

定年して退職金を受け取り、

この平均寿命までの10年間

で使い切りほとんどの人が

人生を全うしていたという時代であったわけです。

では、

昭和に対して今はどうでしょうか?

寿命までの時間が伸びていましたよね。

40年で10年分を貯める、

4対1で貯めていれば良かった時代が

現在までの移り変わりの間4対3

に変わっているわけです。

ここで重要なことは、

昭和に比べて、

3倍のペースで貯めれていますか?

という目線で考えないといけないわけです。

では実際に昭和と令和までの

貯蓄環境は比べてどうなのか?

給料は上がってますか?

という話です。

この給料などの話を

進める上で、

また今後経済の話を行うに

あたって重要な単語があります。

それは、

【名目】と【実質】です。

名目は名目GDPや名目賃金など

色んな言葉に使われます。

もう1つ実質です。

これは、

本当に重要な観点になります。

イメージをしやすくするために、

例として

1億円僕がプレゼントしたとします。

一億円もらったら、

嬉しいですよね?

何に使おうかな?

などと思うかもしれませんね。

ただ、

1億円もらった代わりに

こんな時代になったと思ってください。

それは、

自販機の缶コーヒー1本が5000万円の時代です。

そうなったら、

おそらく1億円もらってても

あんまり嬉しく感じないのではないでしょうか?

この話から何が言いたいかと言うと、

名目というのは

物価関係なしの数値であるという点です。

一方でその物価や税金などが上がった場合。

1億円もらった時は

嬉しいと思ったと思うんですけど、

缶コーヒー1本5000万円だったら、

2本しか買えないじゃないですか?

そうなると、

頭で計算したと思うんです。

じゃあ今の価値なら、

うーん300円ぐらいの価値だな。

というように。

つまり、

物価などの影響を考慮したものを

実質っていう言い方をします。

この

名目と実質は

非常に重要です。

テレビや新聞などでも

すごく混同されてます。

『私たちは今年は政治で頑張り、

平均賃金を上げることができました。』

という人たちがいます。

一方で反対の政党は

『ふざけるな!

実質賃金は下がり続けてるじゃないか。』

というように。

これを見ると、

どちらも正しいことを言っているわけです。

それは、

名目賃金は上がっているけども、

物価や増税の影響には勝っていないため、

実質賃金は下がっているわけです。

つまりは、

争ってる論点が違うんです。

そのため、

本当にこの名目なのか実質なのか?

というところを

まず知ってもらうっていうのが

非常に重要で、

その話を元に戻した時に、

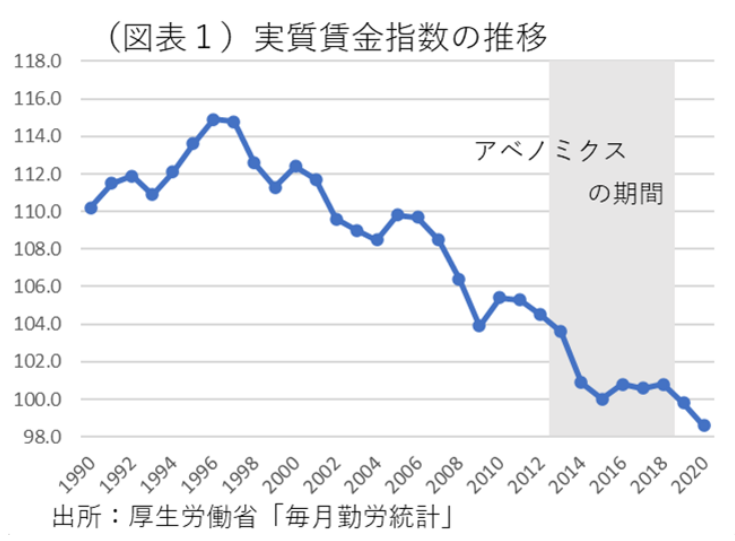

令和の時代と昭和36年の

平均賃金がどう変わったでしょう?

実質賃金は、物価などの影響も含まれるので

生活に直結する賃金って言われてたりしますが、

この実質賃金は

いつがピークだったと思いますか?

・・・

・・・

・・・

正解は悲しい現実ですが

1997年、平成9年がピークで

そこから下がっています。

今給料は上がってないんですね。

つまりここで何が言いたいかというと給料は

ちょっとためにくい

環境になってるわけです。

では、

国はどうしたか?って言うと。

よし働く年齢もちょっとずらしましょう!

70 歳まで頑張ってください!

と退職年齢をずらすことで、

貯蓄と使用の割合を対応しようとしている

訳です。

70歳まで働いたら、

50年で貯蓄して、

平均寿命までの20年間と

なるわけですから。

では、

一方で税金とか支払うものってどうなりました?

と言うと税金は

なぜかどんどん上がっていく。

税金が上がったから

当然実質賃金は下がるわけです。

だから名目賃金は上がってるが、

物価とか税金の影響で、

未来にまわせるお金が少なくなってしまってる。

だからこそ、

じゃあ何か国としてプラスアルファしないといけないよね。

というところで投資が推奨され始めたわけです。

多くの方は

投資でも、商品の話ばかりします。

NISAは増えるらしいとか、

なんかイデコがいいらしいとか、

FX はなんか怖いらしいなどなど。

もちろん一長一短

それぞれありますが、

そもそもなぜ、

投資をしないといけなくなったのか?

などをこのような社会の情勢を学ぶこと、

これが経済を学ぶ重要性になります。

必ず私たちは社会で生きるからこそ、

まずはこういう背景、経済というものを

学んだ上で金融を

次に学んでいき、

投資商品などの基礎知識、

そして応用へ。

となるわけです。

物価の概念も非常に重要!

ここまでに平均寿命が伸びたことから、

未来に準備しとかないといけない量が増えたこと。

寿命が伸びたのにも関わらず、

貯めにくい環境にどんどんなってるために

投資は進められているという説明をしました。

ただ、

多くの方が今度は

やっぱり習ってないから怖いんですね。

心理学などでも、

人間怖いものは何かと言うと

分からないものをするときなんですね。

情報が不足しているものに

触れた時に人は怖いっていう風に思います。

お金自体に襲われることはありませんが、

情報が不足していることを始めるのは

どうしても不安などが生じるのは仕方のないことです。

なので、

ぜひとも情報を早めに取得して

いただきたいなと思っています。

多くの方が、

『まあ、今困ってないからいっか』

という方が多いです。

ただ、これは情報不足による誤りなんです。

皆さんは実質金利という話はご存知でしょうか?

多くの方は

聞き慣れない言葉であるかと思います。

なので、ここでもう1つ国がなぜ

投資を促しているのか、

物価編について説明していきたいと思います。

物価って?

よく聞きますよね。

最近もニュースなどで取り上げられる話題です。

物価。

まあ、物の価格です。

分かりやすいと思います。

そして、その物価を考える上で、

重要なものに、インフレ、デフレがあります。

では、

インフレって何ですか?

とか

デフレって何ですか?

と聞かれて答えられますか?

ただ、

なぜこれらを知ることが重要かと言うと、

投資などで今後自分がどういう風に

身の振り方を考えるべきなのかというのが

これで予想されるためだからです。

ここからは、

インフレの話をちょっとします。

インフレとは何か?

インフレーション、

膨張などの略称なので、

これは物の値段が上がることです。

例えば、

昭和の時にアンパンは1ついくらだったでしょうか?

1個10円だったんです。

では、

これが令和とかに

なったらいくらになったでしょう?

と言うと、

豆やパンの生地などの

原材料はほとんど同じでも、

今、120円となっています。

うちのスーパーはもっと安い。

とかの意見は置いておいて、

重要なこととして、

同じものでも値段ってのは上がるということです。

これがインフレです。

教科書などにも、

ものの値段が上がる、

もしくはお金の価値が下がると記載してあります。

今の理解は、

確かにそんなの見たなぐらいで結構です。

ただ、インフレが

こういうものだっていうのを

まず少し知ってもらえたらなという風に思います。

ここで重要なことは何かと言うと、

普通の経済がなされている国は

インフレするのが当然なんです。

物の値段は上がって当然。

これ、本当にポイントなんです。

ものの値段は上がる。

では、

このインフレには大きく2種類があります。

少し体を貸してもらいたいです。

両手を出していただいて、

右手は需要(買いたい!)、

左手は供給(売りたい!)

とします。

このインフレ・デフレは

需要と供給の

バランスによって生じます。

需要が供給を上回った時に、

インフレが起こります。

本当に単純で、

この関係になったら

インフレは起こります。

では、

右手が左手よりも上になる

パターンですが、

2種類あります。

1つは、

右手が上がるパターンです。

かなり景気が良くなって、

給料も上がり、

ボーナスのようなイメージですね。

ボーナスが出たら、

少し贅沢しようかな〜って

なるかと思います。

なんかちょっと余分に

1個ビール飲んじゃおうかなとかですね。

景気が上がるとみんな買いたい!

となるので、

重要が上がり

供給を上回るパターンです。

このように

景気が引っ張って行われるインフレを

ディマンドプルインフレといいます。

景気(ディマンド)が

引っ張る(プル)ことで生じるインフルです。

本日は

・インフレには2種類ある

・なんか景気が引っ張るやつがある

と言ってたなくらいで結構です。

ただ本当に、

昨今のニュースなどでもかなり話題になってるので、

これを知るだけでもかなり有益だと思います。

話を戻します。

右手が上になるパターンは

右手が上がるパターンと

もう1個あります。

そうです、

左手が下がるパターンです。

つまり、

景気は全然関係ないけれども、

売りたい側が売りにくくなってしまった。

これは色んな要素で起こります。

この時もインフレは起こります。

供給側が邪魔されて値段が上がる。

これを、コストがプッシュ押し出すことで生じるインフレから

コストプッシュインフレと言います。

このディマンドブルインフレと

コストプッシュインフレの理解は

本当に重要です。

このコストプッシュインフレは

悪いインフレと言われてます。

一方で、

ディマンドプルインフレは

良いインフレです。

だからよく高度経済成長とかは

給料がめちゃくちゃ上がったから、

どんどん物を買うようになり、足りなくなった。

売りたいのに!足りない!

じゃあ工場を立ててまた多くの商品だそう!

そうなるとまた給料が上がり、

また工場立てて、と

どんどん上がってくるわけです。

つまり、

インフレは起こるのが当然って言って、

目指してるのはこちらの

ディマンドプルインフレです。

これが世界中で起こっています。

現在のものの値段が上がったりしているのは、

ウクライナの戦争の影響などもあり、

工場などの破壊による供給の不足、

飛行機が通れなくなったなどで生じているわけです。

これは景気に関係なく起こってしまう、

コストプッシュインフルなんですね。

この2つのインフレは、

生じている理由が違うので

対策も異なります。

日本も、

この景気がいいインフレを起こそう!

と目標として2013年に物価の調整役を担う日本銀行が設定をしました。

年間で例えば、

去年100円だったものが1年で

1万円とかになったら困りますよね。

そのため、

少しずつ景気が良くなるのはいいけど、

日常生活に影響出ちゃうと困るよね。

というところから年間2%上がっていくように

調整頑張っていきましょうね。

と設定したわけです。

これを、

インフレターゲットと言います。

詳しくはこちらをご覧ください。

日本銀行:インフレターゲット

では、

この年2%を超えたら色々うまく日銀頑張りますと

言ってるんですが、

この2%はディマンドプルインフレである点がポイントです。

少し話がそれますが、

テレビとかでいろんなこと言ってます。

2%が目標って言ってたのに、4%今上がってます(令和4年12月データ)。

4%とか色々見方があるため、

そこが少し複雑なので混乱させられてるんですけど、

『4%上がってるのに日銀は何にも対応しない。ふざけるな。』

みたいなことをいう人もいます。

ただ、

コストプッシュインフレとかを

知ってる方は見方が違います。

『いや、今起こってる日本の物価が上がってるのって、

給料めっちゃ増えて、

めちゃくちゃ電気使ってるから

電気代が上がってるとかじゃないですよね。

今起こってるのはコストプッシュインフレだから。

日銀が目標とする2%じゃないから

金利とかは、このまま継続しないとまずいよね。』

という風に

同じインフレ起こっていても

立ち位置が異なるわけです。

その人らが誘導したい方向で

どっちのことでごまかされてるかっていうのが

定義を知っているとすぐにわかります。

話を戻しますが、

この年間2%物価は上がっていくということを

少しイメージしておいてください。

本当にここだけでもかなり

日頃のニュースの見え方が変わります。

物価はアメリカとかで

年間2%ぐらい上がってきています。

では、日本ってどうだと思いますか?

なんでこんなこと言うか?と言うと、

このデータの推移の違いが

日本のお金の教育がずれてきた根源じゃないかという話があるからなんですね。

このように、

アメリカはずっと、物価は

2〜3%ずつ上がってるんです。

だから何をしないといけないかというと、

これに負けないように

お金も増やしていかないといけないよね。

となるわけなんです。

2〜3%の上昇に勝たないといけない。

これを授業で

学んでいるわけです。

小学校から物の値段って上がるから、

働いてる給料が増えるか、

自分たちで増やしていくっていう目線が大切なんです。

では、

日本はどうだったかって言うと、

高度経済成長などで上がっていたのですが、

消費税などが入ったりとかで、

急に1990年代ぐらいからポキッと上がらなくなったわけです。

なんなら物価がちょっと下がってデフレになったので、

インフレターゲットとかを決めて少しずつ

上がろうとしたりするんですけど、

また下がったりするわけです。

なのでここの1990年代とかから

デフレがずっと続いてたんですね。

デフレの怖さ

デフレは経済の中では

一番起こしちゃいけない、

政治としては大失敗、

経済の病気って言われてるものです。

そのデフレが

もう30年間ぐらい続いてます。

失われた30年というやつですね。

インフレという時は

物の値段が上がって、

お金の価値が下がるからお金をどうにか増えてもらう。

なぜなら、

物の値段に勝たないといけないからです。

すでに説明した、

実質で勝たないといけないわけです。

そのような目線だから

運用してたんです。

では、

日本はどうなの?

というと日本は、

物の値段が下がったんです。

なので銀行に入れとくだけで、

別に資産運用とかしなくても、

物の値段が勝手に下がってってくれたので、

やらなくて良かったわけです。

給料そこまで増えてないかもしれないけど、

ものが安く買えるからラッキーという感じですかね。

そのため、

デフレマインドとかいう方するんですけど、

別に増やさなくても

相対的にお金の価値保たれてたわけです。

25年間デフレが続いてるのは日本だけです。

世界中で日本以外ないです。

なので、

経済が本当に冷え込んじゃったので、

デフレから脱却しようねと言って、

2013 年に

インフレターゲットっていうのが出たわけです。

物の値段が少しずつ上がるようになりましたが、

みんなデフレのお金の扱い方しか知らなかった。

これが重要なポイントになります。

だから日本で

今お金の問題で何が困ったことですか?と言うと、

デフレの時の対策でインフレ中に臨もうとしている。

これがまずいわけです。

そもそも他の国って

インフレ一辺倒なので、やることは変わらないんですね。

ただ日本は

デフレが世界初ここまで続いている国。

なので外国の本とか読んで、

外国はこうやってるから私たちも。

というのは、異なる可能性があるわけです。

デフレとインフレって聞く言葉だけれども、

じゃあ

これによってどういうことが起こるのか

というのを知っておくこと。

これも経済なんです。

経済を知ってる方は、

じゃあこういう風な対策しようとか、

こういう目線が大切だよね。

とかっていう風に言われます。

これも

まだこういうのを学ぶことも

立派な経済を知ることなので。

こういうのは知った上ではじめて、

じゃあちょっと金融とは何か?

というようにどんどん根を張り、

そこから着実に学んでいく重要性が言われてます。

少し休憩・・・ニュースなどで

インフレについてごまかされないように

ここまでで、

世の中ではインフレするのが当然であること。

そのインフレには2種類あり、

景気が引っ張るディマンドプルインフレと、

逆に景気関係なく生じるコストプッシュインフレがありました。

そのため、

重要なんですけど、

デフレの中でコストプッシュインフレは起こり得ます。

なぜならコストプッシュインフレは

景気の良し悪しは関係ないためです。

今日本はデフレです。

経済の病気の時に

コストプッシュインフレが合わさってくることを

スタグフレーションといいます。

給料が下がりながら物価が上がるんです。

絶望的です。

だからスタグフレーションと聞いたら、

コストプッシュが一緒に起こってるやつね。

本当にちょっとこれやばいよね。

というような目線だったりとか、

日頃のニュースとか新聞の見え方とかが

ガラッと変わってくると思います。

この人ごちゃごちゃで話してる!とか、

この人とこの人がコメント欄で喧嘩してるのは

そもそも定義がズレてるな。

とかですね。

ただ、

多くの方はこういう細かい話っていうのが

ちょっとよくまだ分からないので

『何だろう。あの人はあー言ってるし、

こっちの人はこう言ってる。

うーんわからない。 」

で止まってしまってるわけです。

本当にもったいないです。

経済から金融を学び、投資へ!

日本はデフレが長い期間続いた際に、

インフレの状況が社会として

目指される場面となり、

デフレの時の対応を

インフレの時にもしようとしている。

と認識することが重要とされています。

実際に、

貯蓄から投資へという

政府のスローガンとは

裏腹に2019年の

現金・預金の割合っていうのは

増えました。

これだけ、

NISAなど言われているにも

関わらずなんですね。

『投資はまだやらなくても。』

『また今後やろうかなと、別に今困ってないし。』

というような

発言が多いんですね。

実際にNISAを

開かれてる方とかは、

もう慣れているので

やった方がいいよ。

と言えると思います。

ただ、

多くの方は、

勉強するタイミングがなく、

いざ始めようとしたら、

大量の文字と書類の数々。

『よし。また今度にしよう。』

となる人も多いのが事実です。

『どうせ、

得はしにくいんだろうけど、

損もしてないから。』

と思っている方も

多いといわれています。

ただ、

これは実は怖いんですよ。

という最後の全体像を説明していきます。

多くの方に面談した際に、

『現在投資してますか?』

と聞くと。

『いや、してません』

とか。

『もうちょっとで

NISA始めようと思ってます。』

と言われます。

その人に聞きます。

『じゃあ、

給料はそのまま封筒で現金でもらって

タンスに閉まったりとか、

豚の貯金箱に入れてるんですか?』

そんな話をすると

『いやそんなことはしてません。

銀行に入れてます。』

なので

給料を受け取ったら。

多くの方が預金か貯金をしています。

では、

お金を預けられた銀行は

何をこの後どうしていると思いますか?

・・・

・・・

・・・

実は全ての金額ではないんですが、

このお金を運用などに回すんです。

その結果、

株だったりとか投資信託など、

融資にも回しますね。

その結果、

銀行は5%などの金利を得たりしています。

そして銀行はそのあと、

お金を預けてくれた人に対して、

貸していただいてありがとうございました。

と金利を払うわけです。

現在の金利は0.001%ですね。

この話で重要なポイントは

何かと言うと、

多くの人は、

『いや私は貯金しかしてません。投資はしてませんよ』

と言われますが、

銀行経由して運用しているので、

これを間接金融とか間接投資と呼びます。

つまりは、

投資してるんですね。

【投資】の意味は、

利益を得る目的で事業などに資金を出すこと。

銀行に預けることで、

0.001%の利益を得ています。

多くの方が、

『最近は銀行だと増えない!』と文句言う方が

結構多い印象を受けます。

ただ、重要なことは、

自分がその投資先・金融商品を選択しているんだという内容を

理解しておくということなんですね。

もちろん、

銀行は目先のお金のやり取りを円滑化

してくれたりしますから、

そのメリットを受けるために

使用するのは正しい選択と思います。

(これを流動性といいます)

ただ、お金を増やしたい!

というような選択であれば、

これは異なります。

(これは収益性です)

つまりは、目的に応じた、

相手を選択する必要があるわけです。

※昔は、預金自体の金利も景気の向上で

良かったので、

増えたし、利便性も良かった背景があったんですね。

ただ、

このような話をしたりすると

『確かに増えないけど、減らないから良くない?』

『元本保証されてるから!』

と言われます。

銀行と個人の預金のやり取りは、

確かに利息は少ないけど、

金額は変わらないよね?

ということです。

ただ、

ここで思い出してほしいのが

前回の記事での

インフレ率なんです。

多くの方が、

インフレ率のことを抜きにして考えています。

さきほどまでは、

個人と銀行の間の話でしたが、

この個人を取り巻く

生活環境がありますよね。

その生活の中で、

ものの値段ってどうなるんでしたっけ?

という話です。

ものの値段は何%

年に上がる目標でしたっけ?

今日本は、

コストプッシュインフレの要素が強いため、

4%くらい上がりました。

アメリカは

ディマンドプルインフレと

コストプッシュインフレが合わさって

9.2% ぐらい上がりました。

預金は増えないけど、

減らないから、

困ってないよという話ですが、

物価は年間2%上がるんです。

物の値段は2%上がる。ということは、

逆を言えば私たちが持っているお金の

買う力(価値)は

年間-2%なんですね。

つまり年間-2%を私たちのお金の価値は

ダメージを受けているというわけです。

では、私たちを味方してくれる

金利の多くはどうですか?と言うと

多くの方は預金なので、

0.001%。

そこで、第一回で解説した

名目と実質の話を思い出して

ほしいんですね。

多くの方は

『0.001%だから、まあ増えないけど減らないから良いよね』と

言っています。

『元本保証だから。』

と言ってるのは、

これは非常に重要なのですが、

名目金利の話なんですね。

では、

物価とかの影響を加味した

実質金利はいくらですか?

というと普通の引き算ですが、

増える側は0.001%

減る側は‐2%

なので-1.999%が年間減っている。

つまりは、

『元本補助されてるから!』

と言ってますが、

今は元本保証されてないんですね。

つまりは、

買う力は年々減っている。

損しているわけです。

2022年は

4%物価は上がりましたから、

-3.9%です。

という背景を知ると、

そろそろこの選択・預け先で

ダメージ受けている部分を

自分たちでも工夫してみませんか?

と言い出したのが国なんですね。

では、

国はどうした方が実質金利を

上げるためにどうしたらいいかと

言い出したのが、金融投資なんですね。

ここ重要なポイントなんですけど。

銀行などを経由して、

間接的に金融投資をするのであれば、

自分たちでも直接的に運用などを考えたら

実質金利を上げられますよね。ということだったんです。

ただ、

そもそも銀行に預けていたら、

良かった時代背景から、

デフレからインフレになろうとするなかで、

銀行に預けるしか選択肢を知らない方々が多いわけです。

その結果として、

実質金利が減っているという事実を知られていないことから、

国は

『マズい。金融投資の選択肢を強化して、知ってもらおう。』

とNISAやiDeCoなどを増やしているわけです。

もちろん運用先は様々あります。

・株

・債券

・FX

・コモディティ

・先物

・信用取引

・金

などなど様々あり、

どれが正解というのはありません。

なぜなら、その人が求めている目的が異なるためです。

ただ、多くの方に共通して言えるのは物価以上に勝る、

実質金利を高めないと買う力(価値)は減ってしまうわけです。

というような、

この生活とかの

物価のやり取りとかを学ぶのが何かとこれが経済なんですね。

そしてどのような、

お金のやり取りがされているのかを

学ぶことが金融です。

金融とは、

お金を融通すること。

つまりお金が余っているところから

足りないところに対して、

お金を回すことです。

多くの人が

『この商品が増える!』

とか目先の話をします。

ただ、その人の目的は何か?

いつまでに必要なのか?

というような、

期間と目的によっても

選択先が変わるわけですね。

そしてその選択をする際に、

経済や金融を学んでおくと

より知識でのリスク低下が図れるわけです。

様々な選択肢を知っていたら、

この目的に対してはどれ選ぼうかな

とできるんですが、

多くの方は預貯金のルートしか

知らないわけです。

なぜなら、

日本の失われた30年にデフレで

物価が下がり続けた状況を体験したからです。

そして、その状況だと、お金の対策をしなくても、

給料は上がりにくくなったけど、

困らなかったなあ。という経験となったためです。

ただ、これは日本だけです。

だからこそ、

このような背景まで勉強して、

少し分かってきた方から、

是非とも周りのですね

失敗してほしくない方や、

豊かになってほしい方に

伝えてもらえたりするといいかなと思います。

おわりに!

現在は多くの情報が氾濫するまさに

インフォデミックと言われています。

インフォデミックとは、

ネットなどで噂やデマも含めて大量の情報が氾濫し、

現実社会に影響を及ぼす現象を指しています。

「情報(Information)」と、

感染症の広がりを意味する

「エピデミック(Epidemic)」

を組み合わせた造語です。

そのため、

お金を増やすだけでなく、

守るためにも学ぶ必要があり、

良質の情報選択判断を自分でできるようになる

ことが求められます。

『物価は毎年10%上がるんですよ。だから20%くらいの商品でないとだめですよ。』

などを言われた時に

『そうなの?だったらそのリスクで行こうか』

となるのか、

『いや、国の設定しているインフレターゲットって2%じゃないですか?』

となるのかは大きな違いです。

だからこそ、

守るためにも経済から金融そして投資というものを体系立てて

学ぶことは重要になります。

無知はコストです!

なので、ぜひとも経済について、

一緒に学んでいけたらと思ってます。

最後までお読みいただきありがとうございました。

感謝します!