はじめに

皆さんは高額療養費制度と聞いて、

ピンときますか?

これは病院などで

使われる制度であるので、

入院などをされていない方などは

あまり認識していないことが多いと思います。

ただ一方で、

医療従事者でも

『窓口の人に話を聞いてくださいね』

といってあまり把握できていないことが

話してみると多かったのが

印象的でした。

自分たちも入院などしたら

どのくらいかかるのかを知っておくことは

安心感にもつながる。

そのように考え今回のテーマにしました。

まずは知っておきたい国の制度

まずは基本の部分として、

国の医療保険に加入しています。

サラリーマンであれば「健康保険」

自営業であれば「国民健康保険」でしたよね?

健康保険

標準報酬月額(4月~6月の給料の平均)をもとに

計算された保険料を支払います。

また、労使折半としてお勤めの会社が半分は

保険料を支払ってくれています。

そのため健康保険にはあって、

国民健康保険にはない手当も

存在しています。

国民健康保険

自治体ごとによって計算方法も変わりますが

多くは世帯ごとに

- 「前年の1月~12月の所得」

- 「加入者数」

- 「年齢」

をもとに計算されています。

また、健康保険とは違い全額自己負担です。

これらの健康保険等に加入しているので、

万が一ケガや病気をした際に、

医療機関の窓口で支払う医療費の自己負担額は

「3割」となっています。

※70歳以上74歳以下の方は2割

70歳以上であっても現役並み所得者は3割

75歳以上の後期高齢者医療制度では1割。

国の医療保険は分かった。高額療養費制度とは?

それで窓口で3割なのね。

となった方もいるかと思います。

となれば、

仮に100万円の医療費がかかったとすると、

30万円で済むということになりますよね。

この時にさらに補填してくれる制度が

本日のテーマでもある「高額療養費制度」になります。

高額療養費制度とは、

【1ヶ月の間に医療機関等の窓口で、

自己負担3割となった金額が一定額以上の場合に、

その一定額を超過する部分を申請すると

還付が受けられる制度】

になります。

例えば、上記の例で高額療養費制度を利用すると

このようになります。引用:厚生労働省 高額療養費制度を利用される皆さまへ

自己負担の上限額については、

69歳以下の方と70歳以上の方で

計算方法が分かれていることが特徴です。

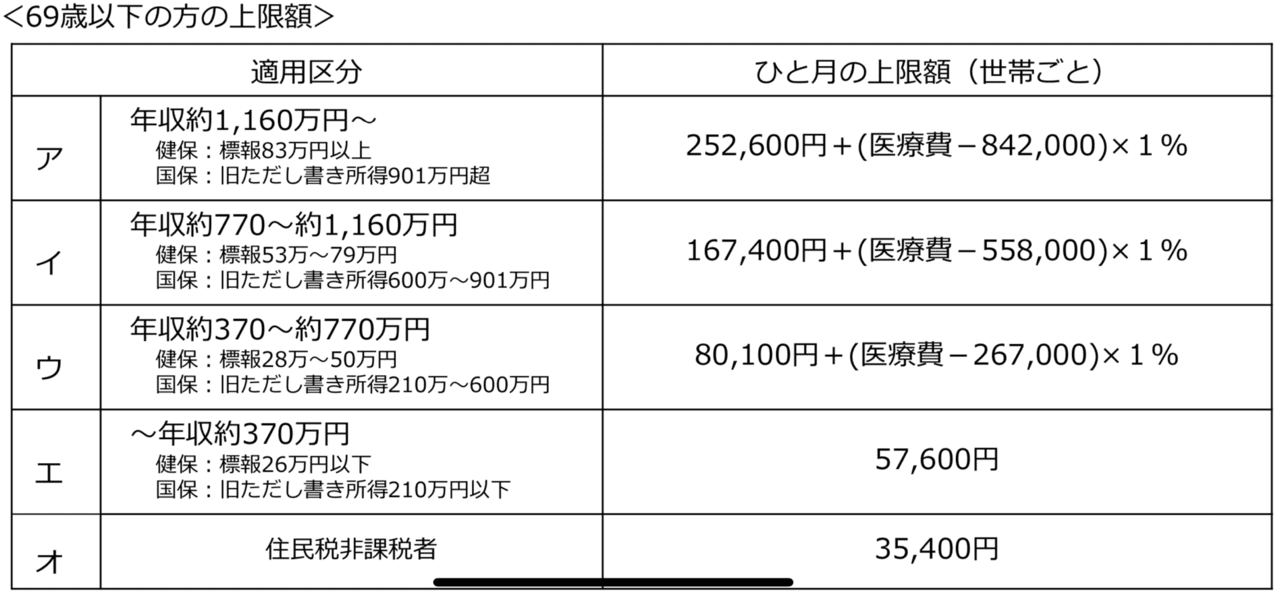

69歳以下の方の

上限はこちらです。

上記例は、70歳以上・年収約370万円~770万円

の場合ですので、「ウ」に当てはまり

計算を行うと87430円となります。

そのため、

自己負担3割の30万円から、

高額療養費制度を利用すると、

1ヶ月の自己負担限度額は

87430円となるため、

300000-87430円 = 212570円

となり

212570円を申請することで

還付を受けることができます。

これが高額療養費制度です!

高額療養費制度は多額の医療費がかかっても、

家計の圧迫を防ぐとても良い公的保障です。

注意点としては、

保険適用でない「自由診療」も存在し、

こういった保険適用とならない医療を受ける

場合は3割負担でなく全額自己負担となります。

さらに知っておきたい2つの機能!

そうだったんだ!となった方には

朗報で、高額療養費制度には

あと2つほどメリットがあります。

それは、

- 「世帯合算」

- 「多数回該当」

です。

世帯合算

同じ世帯にいる被扶養者の受診については、

1ヶ月単位で合算することが可能というもの。

そのため、

ご家族などが医療機関で

受診した際の金額も

加味して考えることが可能となります。

その合算金額が

自己負担限度額を超えていれば、

高額療養費の還付を

受けることが可能というわけです。

多数回該当

過去12ヶ月以内に3回以上、

上限を超えた場合は4回目から

「多数回」該当と判断され、

自己負担の上限額が下がるという仕組み。

3回以上限度額を超えたという方は、

この多数回該当も当てはまる可能性があります。

まとめ

- 国の医療保険にすでに入っている

- 高額療養費制度で自分がどうなるかを把握しておく

- 多数該当などの制度も併せて確認!

おわりに

このように、

公的保障として活用できる高額療養費制度を

必ず理解しておくと

生活の安心感などにもつながるかと思います。

微差を積み重ねていきましょう!